目前社区生鲜收到了市场的重点关注,生鲜作为一门古老的生意,搭乘近场化的列车再一次爆发出惊人的声量,这背后的商业逻辑值得深究。亿欧智库尝试通过对社区生鲜市场的分析和拆解,对比社区生鲜各模式的优劣势,给与行业玩家一些参考。

拆解社区生鲜

目前社区生鲜收到了市场的重点关注,生鲜作为一门古老的生意,搭乘近场化的列车再一次爆发出惊人的声量,这背后的商业逻辑值得深究。亿欧智库尝试通过对社区生鲜市场的分析和拆解,对比社区生鲜各模式的优劣势,给与行业玩家一些参考。

在关注社区生鲜这个业态的时候,亿欧智库拆解概念,试图解析背后运转的商业逻辑。

其一,生鲜。从两个维度来理解生鲜的重要性,首先生鲜在消费品类中属于高频消费品,在饮食体系中生鲜占据越来越重要的地位,这是一个未来可见的趋势。其次,生鲜是属于高损耗品类,这也就决定了这一品类在电商无法被彻底攻克,给予社区生鲜的机会点相比于其他品类就更多。

其二,社区。从行业发展维度来看,近场化是当前零售业的一个趋势,消费群体更加看重购买的便捷性和快速交付能力。社区以其成熟的小范围社交关系和物理的近距离属性,使得社区生鲜成为一种相对稀缺的资源。社区生鲜有望依赖高频消费品类搭建起近距离服务和快速交付能力。

从市场前景看,生鲜有替传统代菜市场的潜力,挖掘存量用户能力强。回顾农产品的发展历程,品牌化一直是其发展的痛点。渠道的品牌建立成为了必然的选择。因此生鲜这门生意始终是以渠道为核心,社区生鲜门店以生鲜为核心品类,区别于大卖场和超市的生鲜引流逻辑,使得渠道特点更加鲜明,能够给与消费者更为专业的服务。

社区生鲜市场分类

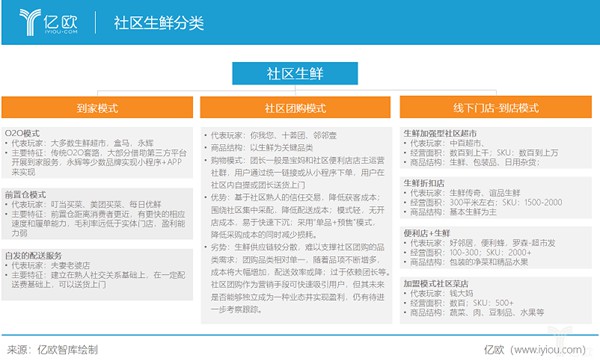

社区生鲜立足社区、贴近顾客、生鲜高频消费、以及市场容量大。这一领域内,既有叮咚买菜、每日优鲜的前置仓、到家模式,又有诸如生鲜传奇的到店模式,还有类似于你我您、邻邻壹的社区团购模式。

社区生鲜各模式的核心价值在那里?

1, O2O超市

目前主流O2O超市的特征是以生鲜带流量,结合到家和到店优势,以门店为中心服务周边1-3公里的用户,覆盖面更广更精准,全渠道满足用户到家与到店的需求。核心价值在于全品类和提供到家服务。

线上培育期促销拉低毛利率、配送成本高,对门店运营、供应链、技术和物流配送能力等的综合要求高。到家需求多在一二线城市,门店结合到家的模式下,租金、流量、配送等总体成本较高。O2O超市为覆盖到家服务的成本,要求高客单价,且要求门店的高密度布局,因此下沉二三线市场有待验证。

2, 前置仓模式

前置仓模式核心在于冷链的优化和快速交付能力。冷链成本最高的部分不是配送,而是冷链的使用成本。前置仓模式可以减少冷链的物理路径,结合最后一公里配送,优化成本结构。

前置仓相比于实体店运营,在租金和装修等方面有较大优势。配送和库存成本过高是目前面临的主要问题,就目前的玩家而言,除每日优鲜官方宣布在北京地区实现盈亏平衡,其他玩家至今无盈利情况。前置仓模式是重资本投入的商业模式,规模化是否能摊薄成本仍需验证。未来区域流量垄断,有望依靠供应链的深耕,突破现有成本困境。

基本假设:(关于叮咚买菜)

1.亿欧调研得到客单价为55元

2.仓库员工每天花4小时拣单(剩余时间收货、分类等),每单花费5分钟。薪酬情况参考公开招聘网站数据。

3.前期固定投入假设为50万,分5年折旧。

4.房租按照市面上房租的一半计算(即1.5元/平米/天)

5.损耗按照3%计提

6.税费包含增值税(肉类、水产按毛利10%计算,杂百和食品16%计算),另外计算附加税,教育费,教育附加费等。

3, 创新型社区生鲜店

核心价值在于标准化带来供应链的效率提升。以生鲜传奇为例,其选品逻辑非常明确,SKU数量在300左右,远远无法于传统社区生鲜点相比。但是做到在每个品类上有产品输出,且且无需消费者耗费精力去对比,降低购买难度。同时强调要不断地提升供应链,特别是做自主品牌。因为自主品牌的毛利和消费者的感受,都更好一些。

提升供应链效率未来看两个维度,往细看,单品的精细化管理推动供应链效率提升;全盘来看,规模化是这类业态的一个关键考核指标, 规模化才能促使供应链的升级。

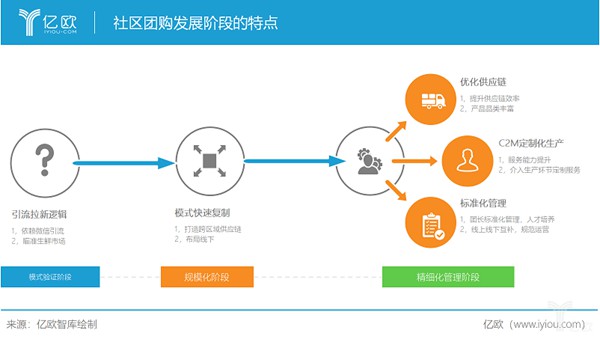

4, 社区团购

社区团购的核心价值在于社交关系引流提供流量基础。社区团购“单品+预售”的模式,在很大程度上降低了损耗。

根据社区团购的商业逻辑,团长的职责使得企业省去人力、租金、最后一公里配送等成本。团长10-12%的佣金收入对于企业远小于其在人力、租金、配送方面的支出,社区团购的盈利空间更大。

社区团购目前仍处于规模化发展阶段,未来将会进入精细化运营,以突破产品数量不足、供应链效率等问题。

不同的社区生鲜业态都在以其核心价值向行业内输出产品和服务。亿欧智库认为,归根结底生鲜业态模式的成功要看是否能够提升供应链效率,实现规模化。中国疆域辽阔,消费者饮食习惯迥异,跑出全国性垄断企业的可能性不高。未来在一段时间内,企业能够在区域供应链做深做透,有望赢下区域之争。